Die Hundehaftpflichtversicherung ist wohl die bedeutendste Tierversicherung. Je nach Bundesland ist ihr Abschluss verpflichtend für alle Hundehalter oder jene bestimmter Rassen. Aber auch ohne direkte Pflicht tust du gut daran, sie abzuschließen, denn unerwartete Schäden entstehen schneller als du denkst und können einen Rattenschwanz an Kosten und Konsequenzen mit sich bringen. Aber was macht eine gute Hundehaftpflichtversicherung aus? Die Antwort auf diese und weitere Fragen findest du in diesem Artikel.

Keine Lust, viel zu lesen?

- Nicht in jedem Bundesland ist die Hundehaftpflichtversicherung tatsächlich verpflichtend

- Die Hundehaftpflichtversicherung greift dann, wenn es durch unberechenbares Verhalten deines Hundes zu einem Schaden kommt, für den du haftbar gemacht werden kannst

- Eine gute Hundehaftpflichtversicherung, umfasst im Basistarif Sachschäden, Vermögensschäden und Personenschäden. Premiumtarife enthalten weitere sinnvolle Leistungen

- Achte beim Abschluss einer Versicherung auf die Decksumme. Diese sollte bei mindestens 5 Millionen Euro liegen

- Schäden am Eigentum oder der eigenen Person werden nicht übernommen, ebenso wenig wie vorsätzliche Schäden oder Strafen/Bußgelder

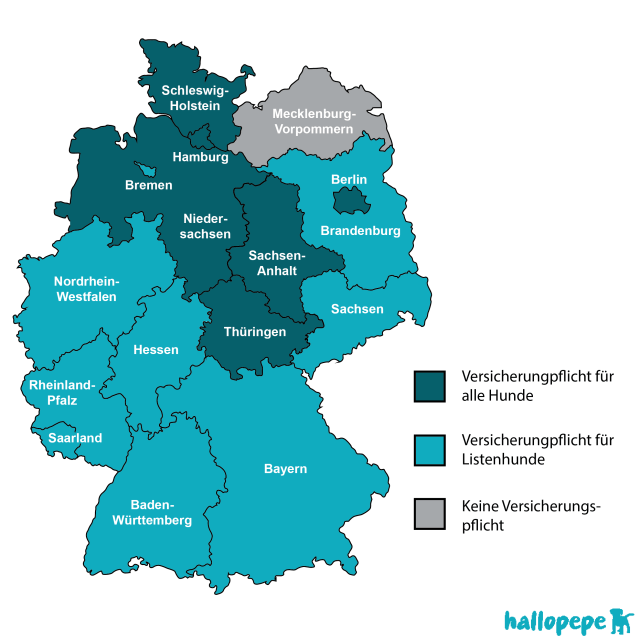

Ist eine Hundehaftpflichtversicherung Pflicht?

Klären wir das wichtigste zuerst. Ist der Abschluss einer Hundehaftpflichtversicherung verpflichtend? Die Antwort darauf ist jein. Je nach Bundesland herrschen hier andere Regelungen. Während die Versicherung in:

- Berlin

- Niedersachsen

- Sachsen-Anhalt

- Schleswig-Holstein

- Thüringen

- Hamburg

als verpflichtend gilt, greift diese Regelung in den anderen Bundesländern nur bei Listenhunden, die als besonderes Risiko und potenzielle Gefahr eingestuft werden. Das einzige Bundesland ganz ohne verpflichtende Bestimmungen ist derzeit (Stand 2023) Mecklenburg-Vorpommern.

Warum ist die Hundehaftpflichtversicherung so wichtig?

Da wir nun die rechtliche Grundlage geklärt haben, kommen wir zu der Relevanz einer Hundehaftpflichtversicherung. Abgesehen davon, dass du je nach Wohnsituation ohnehin nicht um sie herumkommst, macht der Versicherungsabschluss aus vielerlei Gründen Sinn. Hunde sind Lebewesen, mit ihrem eigenen Willen und Instinkten. Selbst bei dem perfekt erzogenen „Vorzeige-Hund“ kann es zu unerwartetem Verhalten kommen.

Eine Hundehaftpflichtversicherung greift dann, wenn der Hund sich unberechenbar verhält, wodurch es zu einem Schaden kommt, für den du haftbar gemacht werden kannst. Dabei werden sowohl Sachschäden als auch Personen,- und Vermögensschäden abgedeckt. Solche Schäden können schnell für hohe Kosten im drei – bis vierstelligen Bereich sorgen, die nicht nur den Schaden an sich, sondern auch alle Folgen dessen beinhalten.

Nehmen wir folgendes Szenario an: Dein Hund sieht etwas auf der anderen Straßenseite und springt auf die Straße. Das näher kommende Auto bremst abrupt, wodurch es zu einem Auffahrunfall kommt, bei dem sowohl Fahrzeuge beschädigt werden, als auch einer der Fahrer zu Schaden kommt. Für Reparatur-Kosten, Krankenhausaufenthalt, Verdienstausfall etc. kannst du nun haftbar gemacht werden.

Was sollte eine gute Hundehaftpflichtversicherung umfassen?

Je nach Anbieter und Tarif umfassen die einzelnen Versicherungsangebote unterschiedliche Leistungen. Manche davon gelten als Basics und sind in jeder Variante vorhanden, während andere in Premium Tarifen dazu gebucht werden können.

Basisleistungen

Natürlich ist der exakte Versicherungsumfang immer abhängig von deinem gewählten Versicherer, allgemein lässt sich aber sagen, dass bei der Basisleistung folgende Punkte inkludiert werden:

1. Sachschäden

Als Sachschäden werden Reparatur-Kosten für alles, was rechtlich betrachtet als Ding eingestuft wird. Dabei geht es zum Beispiel um beschädigte Fahrzeuge, aber auch um Tierarzt Kosten, sollte ein anderes Tier verletzt werden.

2. Vermögensschäden

Vermögensschäden bezeichnen Schäden, die am Vermögen des Geschädigten zustande kommen, wobei man hier zwischen echten und unechten Vermögensschäden unterscheidet.

- Echte Vermögensschäden: liegen dann vor, wenn der Schaden direkt am eigenen Vermögen entsteht, was in der Realität selten der Fall ist.

- Unechte Vermögensschäden: Bezeichnen Schäden, die in Folge eines Sach – oder Personenschadens zustande kommen.

3. Personenschäden

Wie der Name schon sagt, geht es hier um die Schädigung anderer Personen. Diese Umfassen sowohl direkte Maßnahmen, als auch Folgeschäden.

- Behandlungskosten beim Arzt oder im Krankenhaus

- Rehe Kosten

- Umschulungen

- Vierdienstausfall

- Schmerzensgeld

- Behindertenrechte Umbauten

Je nach Ausmaß des Unfalles können die Kosten so also bis in den Millionenbereich ansteigen.

Weitere Leistungen

Gerade die Premium Tarife decken eine Vielzahl weiterer Leistungen ab. Teils sind diese auch in Basic Angeboten zu finden, wenn auch nicht in diesem Ausmaß. Diese können sich je nach eigner Lebenssituation im Alltag rentieren und sollten, bemessen anhand von individuellen Aspekten, in Betracht gezogen werden.

Ungewollter Deckakt

Deckt ein unkastrierter Rüde eine Hündin, egal ob geplant oder ungewollt, haftet die Versicherung für alle Kosten, die im Zusammenhang mit der ungewünschten Trächtigkeit der Hündin entstehen.

Mitversicherung Welpen

Insbesondere wenn Welpen auf kurz oder lang in Planung sind, solltest du auf diesem Versicherungszusatz achten. Hier werden Welpen bis zu einem Alter von meist 8 bis 12 Monaten ebenfalls von der Versicherung abgedeckt. Heißt: Kommt es durch sie zu einer Schädigung Dritter, zahlt die Versicherung

Verzicht auf Leinen – und Maulkorbzwang

Auch wenn das vielen so gar nicht bewusst ist und die meisten Hundehalter ihren Vierbeiner, gerade in öffentlichen Situationen, sowieso an der Leine führen, herrscht in Deutschland an öffentlichen Plätzen und bei Veranstaltung eine gesetzliche Leinenpflicht. Ein Verstoß dagegen zählt als Ordnungswidrigkeit, wobei du dich bei Schäden verantworten musst. Nur wenn dein Tarif einen Verzicht auf Leinen – und Maulkorbzwang umfasst, übernimmt die Versicherung hierbei entstandene Kosten.

Abdeckung von Auslandsschäden

Bei häufigen oder langwierigen Aufenthalten im Ausland, solltest du dich um eine Abdeckung von Auslandsschäden bemühen. Bei einigen Anbietern ist diese für einen begrenzten Zeitraum inbegriffen. Wie der Versicherungsschutz aussieht, ist abhängig davon, ob das Reiseziel sich in der EU befindet oder nicht. Steht eine Reise an, solltest du dich also genau über alle Regelungen betreffend deines Vierbeiners informieren.

Mietsachschäden

Nicht alle Hundehaftpflichtversicherungen erstrecken sich auch auf Schäden an gemieteten Objekten. Gerade wenn du in einer Mietwohnung lebst oder einen Mietwagen fährst, solltest du eine Versicherung wählen, die Mietsachschäden einschließt. Hier wird oft noch zwischen Mietschäden an beweglichen und unbeweglichen Objekten unterschieden.

Leistungen bei Fremdhütung

Oft werden Schäden, die bei Fremdhütung entstehen, also dann, wenn Dritte wie Freunde oder Verwandte auf den Vierbeiner aufpassen, nicht abgedeckt. Wenn du weißt oder in Erwägung ziehst deinen Hund öfter in Fremdhütung zu geben, solltest du darauf achten, dass deine Versicherung auch bei während Fremdhütung entstandenen Schäden greift.

Jemand, der deinen Hund kommerziell betreut, zum Beispiel ein Hundesitter oder eine Hundepension, benötigen eine Betriebshaftpflichtversicherung, welche für potenzielle Schäden, die durch deinen Hund in ihrer Obhut aufkommt. Ziehst du derartige Arrangements in Betracht, solltest du dir den Versicherungsschutz belegen lassen.

Forderungsausfalldeckung

Hierbei handelt es sich um Leistungen, die dann zum Einsatz kommen, wenn du durch einen anderen Hund zu Schaden kommst, dessen Halter nicht haftpflichtversichert ist und finanziell nicht für die entstandenen Schäden aufkommen kann. Hier springt also deine eigene Versicherung ein.

Worauf muss ich bei einer Hundehaftpflichtversicherung achten?

- Zuerst ist bei Versicherungsabschluss natürlich darauf zu achten, dass alle relevanten und von dir gewünschten Leistungen übernommen werden. Gerade wenn du oft im Ausland unterwegs bist, in einer Mietwohnung lebst oder nicht vorhast, deinen Rüden kastrieren zu lassen, sollten sich die entsprechenden Punkte in deinem Tarif wieder finden.

- Nicht jede Rasse wird von jeder Versicherung übernommen. Zählt dein Hund als Listenhund, kann es hier zu einem Ausschluss kommen. Wichtig ist auch eine korrekte Angabe der Rasse. Bei Mischlingen ist die Identifikation nicht immer so einfach, lasse dich hier am besten von einem Tierarzt oder anderweitigen Experten beraten. Werden hier falsche Angaben gemacht, kann der Versicherungsschutz entfallen.

- Bei Abschluss einer Hundehaftpflichtversicherung hat die Decksumme besondere Relevanz. Darunter versteht man die Summe, welche die Versicherung im Schadensfall bereit ist zu übernehmen. Um möglichst gut abgesichert zu sein, sollte diese natürlich entsprechend hoch sein und bei mindestens 5 Millionen Euro liegen. Bei vielen Premium Tarifen beträgt sie sogar 20 bis 50 Millionen Euro.

- Natürlich solltest du auch die Kosten, die im Zahlungsrythmus deiner Wahl auf dich zukommen. Vor Versicherungsabschluss solltest du dich also fragen, ob das Preis-Leistungs-Verhältnis stimmt. Beispielsweise durch die Versicherung mehrerer Hunde beim gleichen Anbieter kannst du hier sparen.

Was deckt die Hundehaftpflichtversicherung nicht ab?

Es lässt sich nicht pauschal sagen, was von der Versicherung abgedeckt wird und was nicht. Je nach Tarif und Angebot unterscheiden sich auch die Leistungen. Doch einige Punkte werden in der Regel von keinem Anbieter übernommen:

- Tiere, die gewerblich oder landwirtschaftlich gehalten werden, müssen über eine gewerbliche Tierhalterhaftpflichtversicherung versichert werden

- Wird ein Schaden vorsätzlich herbeigeführt, zahlt die Versicherung nicht

- Eigenschäden, also Schäden am eigenen Haushalt oder der eigenen Person

- Strafen und Bußgelder

Wie viel kostet eine Hundehaftpflichtversicherung?

Wie viel dich die Versicherung letzten Endes kostet, ist abhängig von Anbieter und Tarif. Preiswerte Basisangebote sind bereits mit monatlichen Kosten von rund 35 Euro zu finden. Bei Premium-Tarifen kannst du mit jährlichen Gesamtkosten von rund 100 € rechnen. Ob du dabei jährlich, monatlich, halb- oder vierteljährlich zahlst, kommt auf die Versicherung und deren Angebot, sowie deine eigene Präferenz an. Bei der jährlichen Zahlweise kannst du jedoch teils sparen. Auch wenn du mehrere Hunde bei der gleichen Versicherung anmeldest, können die Kosten sinken. Wie hoch der Beitrag letztlich ist, hängt aber auch von Rasse und Größe des Tieres ab. Gerade bei Listenhunden musst du etwas tiefer in die Tasche greifen. Auch die Höhe der Decksumme beeinflusst die Preisbildung. Viele Versicherer bieten die Möglichkeit einer Selbstbeteiligung an. Diese liegt meist bei 100 bis 150 Euro und kann deine Kosten reduzieren.

FAQ: Häufig gestellte Fragen

Wie hoch sollte man seinen Hund versichern?

Die Decksumme der Hundehaftpflichtversicherung sollte mindestens 5 Millionen Euro betragen. Für Mietschäden sollten mindestens 300.000 € und für Vermögensschäden 50.000 € zur Verfügung stehen. Viele Premium Tarife bieten Decksummen im Bereich von 20 bis 50 Millionen Euro an, womit du noch besser bei potenziellen Schadensfällen abgesichert bist.

Ist eine Hundehaftpflichtversicherung Pflicht?

Mecklenburg-Vorpommern ist derzeit das einzige Bundesland, in dem die Hundehaftpflichtversicherung in keinster Weise verpflichtend ist. In allen anderen Teilen Deutschlands, gilt sie entweder allgemein oder zumindest für Listenhunde als Pflicht.