Zusammen mit der Hundehaftpflichtversicherung zählt die Hundekrankenversicherung als eine der gängigsten und zeitgleich relevantesten Versicherungen für deinen vierbeinigen Freund. Im Folgenden will ich dir aufzeigen, warum eine Hundekrankenversicherung sich lohnt und worauf bei der Wahl zu achten ist.

Keine Lust, viel zu lesen?

- Eine Hundekrankenversicherung deckt einen Teil der Kosten von Tierarztbesuchen und Medikamenten ab und greift dann, wenn es zu unvorhersehbaren Verletzungen oder Krankheitsfällen kommt

- Tiermedizinische Eingriffe kosten schnell mehrere 100 bis 1000 Euro, eine Hundekrankenversicherung schützt dich vor derartigen, ungeplanten Ausgaben

- Du kannst zwischen Vollversicherung, OP-Versicherung und Unfallversicherung wählen. Je nach Tarif unterscheiden sich die Leistungen

- Alter und Rasse des Hundes wirken sich auf Kosten und Leistungsumfang der Versicherung aus. Achte also darauf, deinen Vierbeiner frühzeitig zu versichern

- Achte bei der Wahl der Versicherung auf den Leistungsumfang sowie auf die Selbstbeteiligung und Leistungsobergrenze

Warum brauche ich eine Hundekrankenversicherung?

Mittlerweile gibt es auch bei Hunden Versicherungen für jeden Anlass, die den Vierbeiner und dich als Hundehalter schützen und entlasten sollen. Neben der Hundehaftpflichtversicherungen, die je nach Bundesland teilweise oder vollständig verpflichtend ist, wird die Hundekrankenversicherung als wichtigste Versicherungen angesehen. Sie ist mit der Krankenversicherung bei uns Menschen gleichzusetzen und deckt je nach Tarif und Anbieter einen Teil der Kosten für Tierarzt, Medikamente und weitere Eingriffe ab. Das ist bei Preisen, die gerne auch mal drei – bis vierstellig sein können, nicht zu unterschätzen.

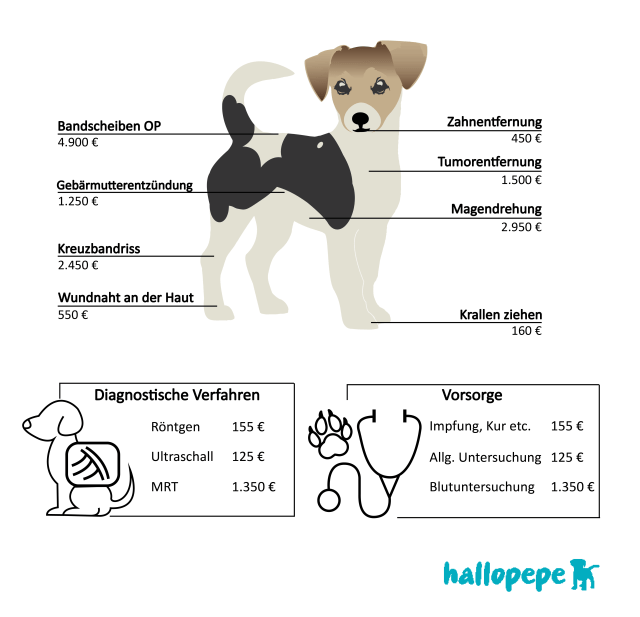

Viele sind sich unsicher, ob sie tatsächlich von einer derartigen Versicherung profitieren, was ich durchaus verstehen kann. Schließlich ist das Thema mit regelmäßigen Ausgaben verbunden, wobei nicht einmal klar ist, ob der Hund, beziehungsweise dein Geldbeutel jemals davon profitiert. Fakt ist aber, jedes Tier wird mal krank und gerade im Alter sind Verletzungen der Bänder oder Gelenke keine Seltenheit. Zwar werden monatlich oder jährlich Beiträge gezahlt, du wirst aber weniger mit plötzlichen ungeplanten Ausgaben konfrontiert, sollte es doch zu einem Krankheitsfall oder Unfall kommen. Mit derartigen Kosten müsstest du bei gängigen Behandlungen ohne Versicherung rechnen:

Hundekrankenversicherung – Verschiedene Arten im Überblick

Nicht nur bei den Versicherungsanbietern gibt es Unterschiede. Die Krankenversicherung beim Hund lässt sich in weitere Untergruppen kategorisieren. Diese Unterscheiden sich in den Leistungen, die sie umfassen.

Vollversicherung

Hierbei handelt es sich um die umfassendste Versicherungsart. Sie lässt sich mit deiner eigenen Krankenversicherung gleichsetzen und umfasst Kosten für Behandlungen beim Tierarzt, aber auch weitere freiwillige Eingriffe wie eine Kastration oder Folge Leistungen wie Physiotherapie nach Verletzungen oder im Alter. Auch Vorsorgeleistungen sind hier in der Regel eingeschlossen. Wie hoch der Anteil ist, der von der Versicherung übernommen wird, hängt dabei von der Versicherungssumme und der vertraglichen Höchstgrenze ab.

OP-Versicherung

Tierhalter werden es kennen, Besuche beim Tierarzt, sind immer teuer. Besonders belastend werde die Ausgaben, aber wenn eine Operation ansteht. Dazu kann es schneller kommen, als man annehmen würde. Eine OP-Versicherung übernimmt die Behandlungskosten und schützt dich so vor unerwarteten, hohen Ausgaben. Reguläre tierärztliche Behandlungen, sind hier jedoch nicht mit inbegriffen.

Unfallversicherung

Wie schon im Namen steckt, werden hier die Kosten bei Behandlungen nach Unfällen von der Versicherung übernommen. Reguläre Erkrankungen oder Verschleiß im Alter werden hier nicht abgedeckt und müssen gänzlich aus eigener Tasche finanziert werden.

Worauf kommt es bei der Hundekrankenversicherung an?

Schaust du dir die verschiedenen Versicherungsanbieter an, wirst du schnell bemerken, dass diese unterschiedlich aufgebaut und ausgestaltete sind. Dabei spielen für dich vor allem Art und Umfang der Leistungen eine Rolle, sowie die Höhe der Versicherungsbeiträge. Je nach deinen Anforderungen, sowie Rasse und Alter des Hundes, variiert also die Vorstellung der optimalen Versicherung. Bei der Entscheidung für einen Anbieter solltest du die folgende Kriterien im Blick behalten.

Leistungsumfang

Der Umfang des Versicherungsschutzes ist wohl das entscheidendste Kriterium bei der Wahl des Anbieters und Tarifs. Während manche Versicherer eine vollkommene Kostenrückerstattung anbieten, bei der keine Selbstbeteiligung nötig ist, übernehmen andere lediglich einen Teil der Kosten. Aber Achtung, auch wenn mit einer 100-prozentigen Kostenübernahme geworben wird, hat diese meistens Grenzen. Die meisten Hundekrankenversicherungen haben eine Leistungsobergrenze für jedes Jahr. Sprengen die Behandlungskosten diesen Rahmen, sind die Restbeträge selbst zu übernehmen.

Bei einer OP – oder Unfallversicherung werden nur die Kosten für den jeweiligen Umstand, also Operationen oder Unfälle übernommen, während andere Behandlungen und Eingriffe aus eigener Tasche zu bezahlen sind.

Wenn du deinen Vierbeiner mit auf Reisen nehmen möchtest, solltest du zudem darauf achten, dass der Leistungsumfang sich auch auf einen Versicherungsschutz im Ausland erstreckt. Ist dieser mit inbegriffen, wird im Regelfall ein Auslandsschutz für einen gewissen Zeitraum geboten. Überschreitest du diesen, solltest du vorher Rücksprache mit deinem Versicherungsanbieter halten.

Hunderasse und Alter

Das Alter und die Rasse deines Hundes, wirkt sich auf die Kosten und den Leistungsumfang deines Hundes aus. Prinzipiell kannst du die Krankenversicherung für deinen Vierbeiner jederzeit abschließen. Es lohnt sich aber, dies so früh wie möglich zu tun. Ein nachvollziehbare Gedankengang ist es erstmal abzuwarten, die Versicherung rennt ja nicht weg und kann dann, wenn ersichtlich ist, dass der Hund intensivere tierärztliche Versorgung nötig hat, immer noch abgeschlossen werden. So ganz stimmt das allerdings nicht. In den meisten Fällen steigen die Versicherungsbeiträge mit dem Alter des Hundes an bzw. werden höher wenn sie erst im Alter abgeschlossen wird. Schließlich erhöht sich hier auch die Verletzungsgefahr oder das Krankheitsrisiko, ein Versicherungsabschluss schon im Welpenalter ist daher meist günstiger.

Manche Hunderassen gelten als besonders krankheitsanfällig und neigen zu rassetypischen Erkrankungen. Für betroffene Tiere fällt der Versicherungsbeitrag teils höher aus. Auch die Behandlung bereits diagnostizierter Schäden wird nicht übernommen. Je nach Ausmaß des Krankheitsbildes kann die Versicherung das Tier sogar ablehnen.

Preis-Leistungs-Verhältnis

Natürlich dürfen auch die monatlich oder jährlich anfallenden Kosten nicht außer Acht gelassen werden. Entscheide dich auf keinen Fall für das günstigste Angebot, ohne den Leistungsumfang zu studieren. Aber auch teurer Versicherungen decken nicht immer alle von dir gewünschten Anforderungen ab. Im Idealfall überlegst du dir, welche Leistungen bei dir und deinem Hund sinnig sind und überprüfst deine favorisierten Anbieter auf diese.

Auch die Selbstbeteiligung und die Leistungsobergrenze sind an dieser Stelle zu betrachten. Am besten sind natürlich möglichst geringer Eigenanteil und möglichst hohe Versicherungssumme. Intensivere tierärztliche Behandlungen sind teuer und umfassen je nach Situation nicht nur die Behandlung an sich, sondern auch Folgebehandlungen wie Physiotherapie, so ist die Leistungsobergrenze schnell erreicht. Gerade Tiere, die unter chronischen Erkrankungen leiden oder anfällig für Krankheit sind, sollten mit entsprechender Summe abgesichert werden.

Leistungsumfang einer guten Hundekrankenversicherung

OP – und Unfallversicherung

Operationen gehen mit hohen Kosten einher. Diese beziehen sich aber nicht nur auf den Eingriff an sich, auch Vor- und Nachsorge, sowie gegebenenfalls die Unterbringung und Versorgung in einer Tierklinik gehen ins Geld. Achte also darauf, dass auch diese Leistungen von deiner Versicherung übernommen werden. Je nach Anbieter ist die Unterbringung auf einen festen Zeitraum limitiert, dieser sollte natürlich möglichst hoch sein.

Unfallversicherungen sind besonders für Stadthunde sinnvoller, die Verletzungsgefahr oder das Risiko eines Giftköders sind in Städten meist höher als auf dem Land. Eine gute Unfallversicherung übernimmt sowohl ambulante als auch stationäre Behandlungen, inklusive Unterbringung, Verpflegung, Nachsorge und Operationen.

Hundevollversicherung

Wie bereits angeschnitten, steht und fällt die Versicherungswahl mit dem Leistungsumfang, wer sich schon für eine Hundekrankenversicherung entschiedet, will schließlich auch etwas für sein Geld haben. Die Vollversicherung umfasst dabei OP – und Unfallversicherung, sowie zusätzliche, erweiternde Leistungen.

Kosten, die bei einer Krankenvollversicherung übernommen werden können:

- Diagnostik

- Vorsorge (Impfungen, Entwurmen etc.)

- Nachsorge

- Medikamente

- Physiotherapie

- Chirurgische Eingriffe

- Tierarzthonorar

- Kosten der Unterbringung in Tierklinik etc.

- Auslandsschutz

Kosten für spezielles Futter bei Unverträglichkeiten oder Krankheit, sowie Pflegezubehör wird nicht übernommen. Auch Kastration und Sterilisation werden größtenteils nicht berücksichtigt, wobei diese Leistungen bei manchen Anbietern inkludiert werden. Grundsätzlich hast du eine freie Tierarztwahl, dennoch solltest du darauf achten, dass dir die Versicherung diese Wahl lässt. Bestehen Zweifel an einem Befund, kann der Versicherungsanbieter eine Untersuchung beim Arzt ihrer Wahl veranlassen, um die Ergebnisse zu verifizieren.

Je nach Versicherungsanbieter kann zwischen verschiedenen Tarifen gewählt werden, die sich in Selbstbeteiligung, Leistungsobergrenze und dem Leistungsangebot unterscheiden. Meistens ist dabei zwischen zwei bis drei Tarifen zu wählen, ob sich das umfassendste Angebot für dich lohnt, oder eine günstigeres ausreicht, musst du individuell entscheiden.

Fazit Hundekrankenversicherungen

Wenn es um Hundekrankenversicherungen bzw. Hundeversicherungen im Allgemeinen geht, fällt die Wahl nicht immer leicht. Das Angebot ist groß und auf den ersten Blick unterscheiden sich die Tarife teils nur geringfügig bis gar nicht. . Die Premium Varianten sind dabei die umfassensten, dementsprechend aber auch mit den höchsten Kosten verbunden. Letzten Endes hängt deine Wahl natürlich auch davon ab, welche Anforderungen du an die Versicherung stellst.

Am Besten versicherst du deinen Hund bereist in jungen Jahren. Die Kosten sind hier meist geringer. Zudem steigt im Alter die Chance, dass Krankheiten bereits diagnostiziert wurden. Diese Behandlungen werden von vielen Versicherungsanbietern dann nicht mehr übernommen.

Eine Krankenversicherung für den Hund ist nicht verpflichtend, kann sich aber wirklich rentieren. Veterinärmedizinische Behandlungen sind schon bei kleinen Eingriffen mit hohen Kosten verbunden, die einem ein Loch ins Portemonnaie reißen können. Zwar zahlst du bei der Versicherung, gewisse Beiträge, wirst aber nicht von unerwarteten Ausgaben überrascht. Ob sich die Versicherung lohnt, hängt in erster Linie davon ab, wie preisintensiv die Behandlung und wie krankheitsanfällig das Tier ist. Manche Hunde gehen mit wenigen medizinischen Behandlungen durchs Leben, während sich bei anderen die Arztbesuche häufen.